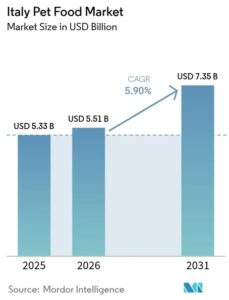

Il mercato italiano del pet food genererà nel 2026 un giro d’affari di 5,51 miliardi di dollari (7,7 miliardi di euro) per raggiungere i 7,35 miliardi di dollari entro il 2031, con un tasso di crescita annuo composto (Cagr) del 5,9%. È quanto emerge da un’analisi di Mordor Intelligence, che fotografa lo stato del comparto e le prospettive a medio-lungo termine.

Il mercato italiano del pet food genererà nel 2026 un giro d’affari di 5,51 miliardi di dollari (7,7 miliardi di euro) per raggiungere i 7,35 miliardi di dollari entro il 2031, con un tasso di crescita annuo composto (Cagr) del 5,9%. È quanto emerge da un’analisi di Mordor Intelligence, che fotografa lo stato del comparto e le prospettive a medio-lungo termine.

La traiettoria di crescita è sostenuta da driver strutturali ma anche condizionata da alcune criticità. Tra i fattori espansivi, la premiumizzazione legata all’umanizzazione del pet è il principale contributore, con un impatto stimato di +1,2 punti percentuali sul Cagr, particolarmente evidente nei grandi centri urbani come Milano, Torino e Bologna. A questo si aggiungono la crescita dell’e-commerce (+1%), in forte accelerazione soprattutto nel Sud Italia, e lo sviluppo delle private label nella grande distribuzione (+0,8%), trainato da insegne come Coop, Conad ed Esselunga.

Un ruolo rilevante è attribuito anche alla diffusione delle diete funzionali con approvazione veterinaria (+0,6%), più presente nelle aree con maggiore densità di servizi veterinari, e all’espansione della capacità produttiva nazionale, in particolare nel segmento dell’umido monodose (+0,5%), con un polo produttivo rilevante nel Mezzogiorno. Sul lungo periodo, contribuisce anche l’apertura alle proteine alternative: l’autorizzazione europea all’utilizzo di insetti nel pet food vale un potenziale +0,4%, inizialmente concentrato nei canali premium.

Accanto a questi elementi, il report evidenzia fattori che potrebbero frenare la crescita. Il down-trading legato all’inflazione sottrae circa 0,9 punti percentuali nel breve periodo, con un impatto più marcato nelle aree meridionali e rurali. Il calo della natalità incide per -0,7 punti nel lungo termine, limitando l’ingresso di nuovi animali nelle famiglie. A questo si aggiungono la pressione competitiva delle farmacie sulle diete veterinarie (-0,3%) nei contesti urbani e le criticità nella fornitura di Omega-3 legate alle quote di pesca (-0,4%), con impatti sulla filiera produttiva.

I trend del pet food

All’interno del pet food emergono segmenti ad alto potenziale. I nutraceutici sono attesi in crescita a doppia cifra, con un Cagr del 10,8%, sostenuti dall’aumento delle prescrizioni veterinarie di ingredienti come glucosamina, omega 3 e probiotici, soprattutto per animali anziani. Anche il cibo umido continua a espandersi, in particolare nei formati monodose, che presentano prezzi al chilo significativamente superiori rispetto al secco, contribuendo all’aumento del valore medio del mercato.Tra le innovazioni di prodotto, si affacciano le proteine alternative. L’Efsa ha autorizzato l’utilizzo di specie come Tenebrio molitor e Acheta domesticus anche nel pet food, aprendo a soluzioni proteiche a basso impatto ambientale e con caratteristiche ipoallergeniche. Le prime applicazioni sul mercato si collocano su fasce di prezzo superiori rispetto ai prodotti tradizionali.

L’e-commerce

Tra i driver più evidenti c’è l’e-commerce, che si conferma il canale più dinamico. Le vendite online registreranno un Cagr del 6,5% fino al 2031, quasi il doppio rispetto ai punti vendita fisici. Operatori come Zooplus, Amazon e gli store digitali delle catene specializzate stanno guadagnando quote di mercato.

La distribuzione

Sul fronte distributivo, supermercati e ipermercati restano centrali, con una quota del 30,6% nel 2025. Le private label si confermano uno degli strumenti principali per intercettare la domanda più sensibile al prezzo, in un contesto ancora influenzato dall’inflazione.

Clicca qui per leggere le ultime notizie dal mercato pet.